首要看法

3月8号,中央银行发布宣称将依法向中央财政上缴结存利润,总额胜过1万亿,这部分结存利润首要来自以往几年外汇储备运营收益,不会产生财政向中央银行透支,结存利润按月上缴,人民银行资产负债表维持平稳。中央银行向财政上缴1万亿以上的结存利润导致市场普遍关注。作为比较新的操作方式,中央银行上缴对货币供给影响如何,能否会增长货币投放,以及在中央银行资产负债表上如何体现,这些才是市场关注的重心。

中央银行利润上缴财政是世界广泛举动。美国财政部是联储的最大股东,依据《美联储法案》的限定,各储备银行在支付经营费用、股息等费用后,将超标收益上缴给美国财政部 联储的首要利润将上缴给美国财政部。联储21年的净利润1078亿美元,上缴给美国财政部为1074亿美元,差不多全部上缴了。20年,日本中央银行达到利润12.2万亿亿元,其中上缴财政11.6万亿日元,占比95%,余下5%的部分转入法定准备金账户。

我国《人民银行法》明文限定了中央银行需求上缴利润。《人民银行法》第三十九条明文限定,中央银行每一会计年度收入减除该年度开支,并依照国务院财政部门核定的比例提取总准备金后的净利润,全部上缴中央财政。中央银行亏损由中央财政拨款弥补。因此中央银行上缴利润是法律义务。按《人民银行法》,中央银行仍需按国家限定发布中央银行资产负债表和损益表等财务报表。

我国中央银行年利润我们估算在2000-4000亿元附近。中央银行资产以外汇资产和对其它存款性公司债券为主,而负债则以存款准备金和货币发举动主,存款准备金利率较低,货币发行更无成本,在不斟酌资产价格改变情形下,中央银行每年能够造成客观的利润。我们依据中央银行资产负债各分项的收益率估算,中央银行17年到21年的净息差收入为3377亿元、4323亿元、3270亿元、1517亿元和2164亿元,这5年合计为1.47万亿。

我国中央银行留存利润或许没有在资产负债表中体现,利润上缴也或许不影响目前资产负债表。与美联储等发达国家资产负债表不同,我国中央银行资产负债表仍未列示所有者权益这一项。这致使我国中央银行资产负债表中很难确定留存利润体当下哪个科目下。在负债各个科目中,我们也没有寻到合适的对应科目。因此我们大胆推测,中央银行留存利润或许没有体当下资产负债表中,而是通过其它方式体当下表外。尤其是此次上缴来源的外汇投资收益,或许体当下外汇管理机构的资产负债表中。而外汇资产又以成本法计算体当下中央银行资产负债表中,因此这部分留存利润仍未在中央银行资产负债表中体现。这样之下,中央银行上缴利润也就不会影响中央银行当前的资产负债表。

假使留存利润并不是在中央银行资产负债表中,那么利润上缴也就不会导致流动性投放。受于上缴的利润首要来自外汇储备投资收益,因此不消除上缴的是外币资产的机会,因此我们分上缴的是外币和本币两种情形分析,而现实也有机会是两种混合。假使中央银行上缴利润是外币资产,那么相当于中央银行下属外汇管理部门将部分外汇储备按月划拨给财政部,这个不涉及本币资产的改变,因此不导致流动性投放。至于下一步中央银行能否选择结汇,那属于下一阶段,而且主动权在中央银行手中。假使中央银行上缴利润是本币资产,按我们以前分析,这代表着外汇储备管理主体拥有一定范围的本币资产。从中央银行资产负债表来说,存放在中央银行机会不大。而假使是存在商业银行,那么上缴利润可以看成正常国企向财政上缴,这同样不会导致货币投放。

对债券市场来看,应将中央银行上缴利润的操作许多看成是财政政策,当前来说在货币层面并无确定性影响。假使中央银行上缴利润真的是来自表外留存收益,这不将对货币造成直接的投放效应,债券市场也不宜所以造成货币投放,或者近似于降准的确定分析。而是更应追踪中央银行资产负债表改变,来推测中央银行具体操作。债券市场任然受制于政策主方向和基本分析改变,在经济确定较高上涨计划,政策发力阻力上涨环境下,债券利率下探空间有限,往上存在风险。我们持续推荐控制久期,选取短久期高票息策略。

风险提示:中央银行超预计缩紧货币,测算结果存在误差。

正文

3月8号中央银行发布将依法向中央财政上缴结存利润,总额胜过1万亿,首要用于留抵退税和增长对地方转移支付。这部分结存利润首要来自以往几年外汇储备运营收益,不会产生财政向中央银行透支,结存利润按月上缴,人民银行资产负债表维持平稳。中央银行向财政上缴1万亿以上的结存利润导致市场普遍关注,通过结存利润增长财政开支无疑是乐观财政政策的体现。但作为比较新的操作方式,中央银行上缴对货币供给影响如何,能否会增长货币投放,以及在中央银行资产负债表上如何体现,这些才是市场关注的重心。

一、中央银行利润上缴财政是世界广泛举动

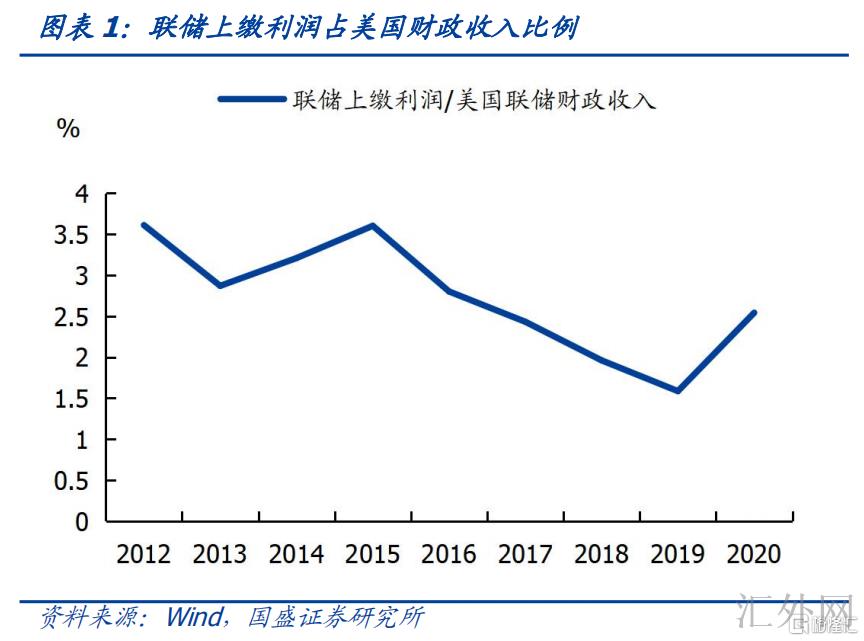

美国财政部是联储的最大股东,依据《美联储法案》的限定,各储备银行在支付经营费用、股息等费用后,需求将超标收益上缴给美国财政部。依据联储在最新的数据《Federal Reserve Board announces Reserve Bank income and expense data and transfers to the Treasury for 2021》中的披露。预期联储2021年的净利润1078亿美元,上缴给美国财政部为1074亿美元,差不多全部上缴了。2012年迄今联储上缴的财政收入,平均能占到联邦财政收入的2.7%附近。

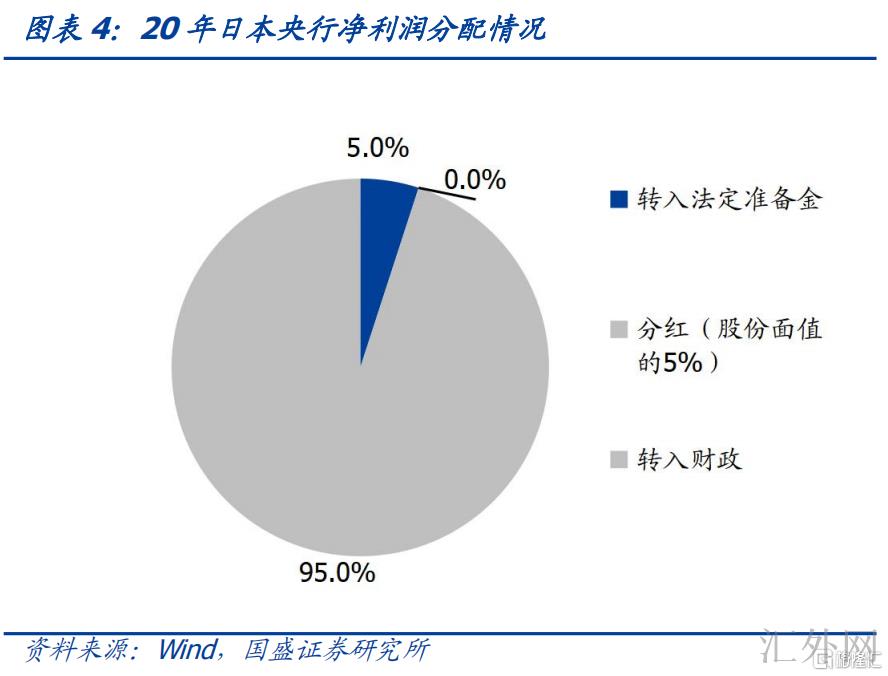

《日本银行法》限定,日本中央银行的利润可以预留一小部分作为准备金,绝多部分需求上交日本大藏省。2020年,日本中央银行达到利润12.2万亿亿元,其中上缴财政11.6万亿日元,占比95%,余下5%的部分转入法定准备金账户。2019-2020年迄今日本中央银行上缴财政的资金范围增长,这与日本中央银行扩表速度提高相关。

二、我国中央银行每年造成2000-4000亿附近利润

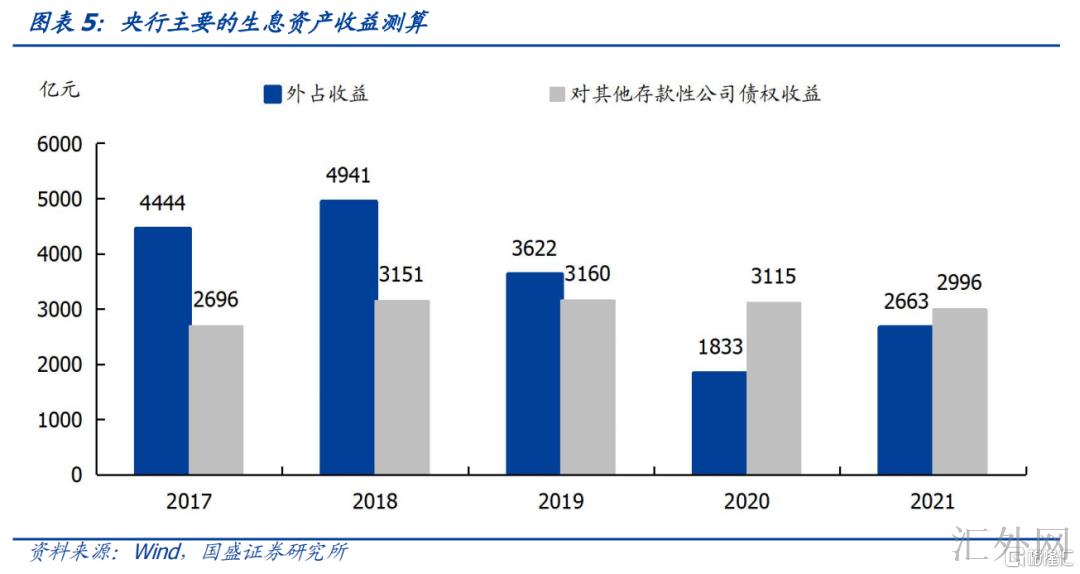

中央银行资产端以外汇占款为主,而外汇占款首要配置美国和欧元区的长期国债,而中央银行以配置为主,因此会造成票息收益。截至2021年底中央银行外汇资产合计22.5万亿,其中外占为21.3万亿,占全部中央银行资产的53.8%。中央银行外占配置结构没有明细的报告,我们如果65%配置美国国债,26%配置欧元国债。随后再依据票息收益可以大差不差估算这块资产2021年的收益为2663亿元。近年来,受于美债和欧元区国债利率下探,中央银行外占的票息收益也震荡回调。2021年对比于2017年的4444亿元,降低了1782亿元。外储还配置有一部分其余资产的收益这里暂且不斟酌。

对其余存款性公司的债权收益逐渐升高。2014年迄今,伴随外占流入减缓,中央银行货币政策操作从“被动”对冲外占,进入愈加主动调控的模式。2014年迄今,中央银行MLF、PSL、逆回购操作形成投放货币的首要途径。这些广义公开市场操作计入中央银行的对其余存款性公司的债权科目。截至2021年底这部分债权的范围为12.9万亿,占中央银行总资产的33%。这部分收益,可以依据不同类型货币工具的平均余额与该项工具的平均利率来测算。测算结果显示,2021年中央银行对其余存款性公司债权的票息收益为2996亿元,稍好于外储的收益。

中央银行的计息负债首要有存款准备金和政府存款,货币发行不需求计息。对于法定存款准备金和超标存款准备金,可以依照各自的平均余额与各自的利息来计算。计算结果表明2021年中央银行为法定存款准备金和超标存款准备金付息范围分别为3317亿元11亿元。政府财存款依照活期存款付息,2021年开支为166亿元。

综合收益和开支我们得到中央银行2017年到2021年的净息差收入为3377亿元、4323亿元、3270亿元、1517亿元和2164亿元,这5年合计为1.47万亿。需求表示的是我们仅斟酌了首要的生息资产和计息负债,因此或许和事实情形存在一定误差。

三、中央银行上缴利润在资产负债表如何体现?

1.2首要特质

真相上,中央银行上缴利润是《人民银行法》确定的内容,中央银行有义务上缴利润并发布盈亏信息。《人民银行法》第三十九条明文限定,中央银行每一会计年度收入减除该年度开支,并依照国务院财政部门核定的比例提取总准备金后的净利润,全部上缴中央财政。中央银行亏损由中央财政拨款弥补。因此中央银行上缴利润是法律义务。同期,《人民银行法》需求中央银行在会计年度终结后三个月内编制资产负债表、损益表和有关财务会计报表,并依照国家相关限定发布。因此中央银行有义务上缴利润并发布盈亏信息。

但中央银行以往仅发布货币当局资产负债表,仍未发布损益表,而且资产负债表信息也并没有完善。因此对中央银行具体损益情形外界不得而知。尤其是中央银行利润能否已经在目前资产负债表中体现,这是分析目前利润上缴对货币投放影响的核心。

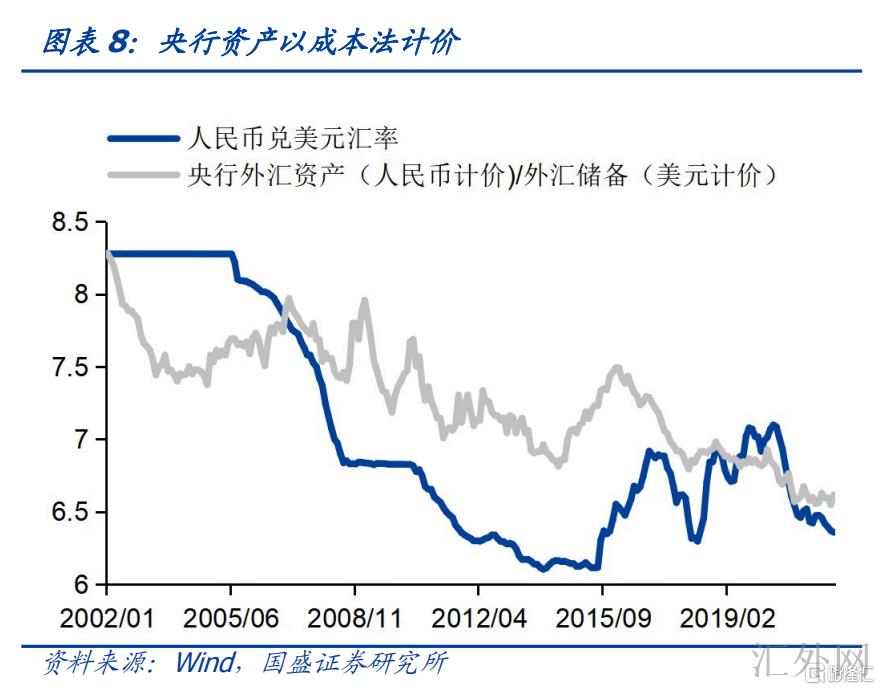

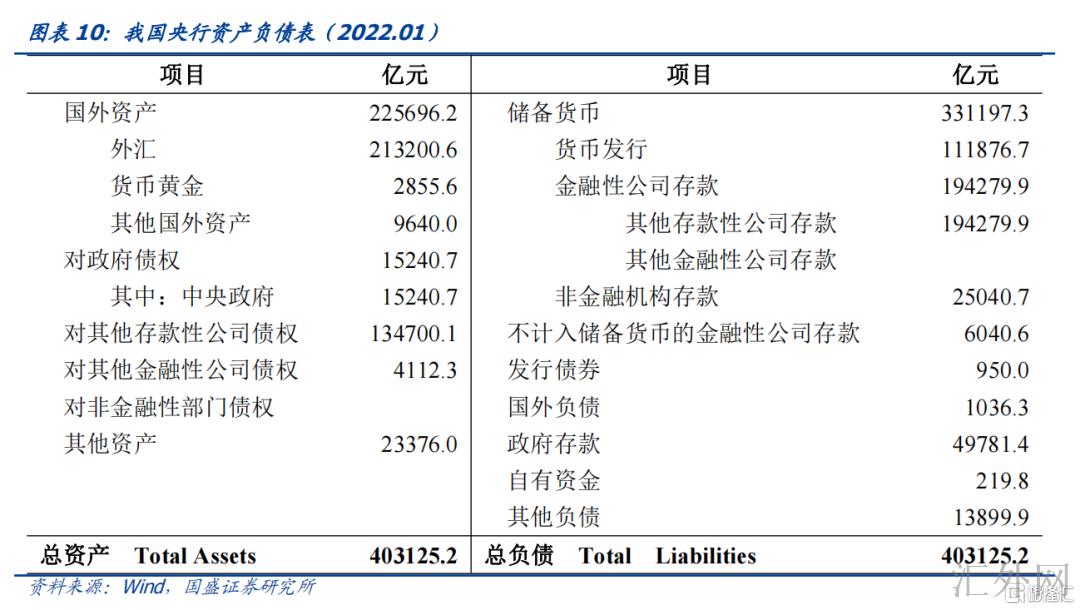

从目前中央银行资产负债表结构和统计方法来说,我们推断中央银行利润没有全部,或者没有在资产负债表中体现。在中央银行资产中,占比最高的是外汇资产,这部分以历史成本计算,因此资产价格的震荡没有反映在中央银行利润改变中。比如今年1月,中央银行资产负债表中外汇资产为21.3万亿,但外汇储备为3.2万亿美元,两者之比6.66与目前汇率相去甚远。而这部分资产造成的收益我们推测也仍未在资产负债表中体现。中央银行总资产等于总负债,而负债各分项中很难寻到所有者权益的机会对应的分项,其中最有机会的其它负债,这部分从范围上来说只有1.4万亿,按我们在此之前估算的中央银行盈利范围,这些年中央银行结存利润应当不止此范围。从定义上首要是金融机构以外汇事态缴存的法定存款准备金和正回购余额,这部分应当也不是所有者权益。因此中央银行结存利润在资产负债表中很难寻到对应科目。

我们推测我国中央银行资产负债表统计方法和美联储不同,留存利润,尤其是外汇储备投资形成的收益计在中央银行表外。美联储受于列有所有者权益科目,因此利润直接能够在其中体现。而我国中央银行资产负债表并无此科目,因此无法在其中体现。中央银行利润尤其是外汇投资收益或许在外管局管理实体等层面体现,而中央银行持有有关实体资产,这部分体现为中央银行的外汇资产,而这部分以成本价计算,仍未体现相应的收益。而受于留存收益或许不在目前中央银行资产负债表体现,那么中央银行留存收益上缴不更改当前中央银行资产负债表。

此外,在没有所有者权益这一项的情形下,中央银行也无法在资产负债表中达到向财政上缴利润。中央银行假使以发行货币而非其余资产形式向中央银行上缴利润,这代表着资产端不发生改变,但负债端会增长财政存款,同期也增长了货币发行,这会致使资产负债无法配平,最后仍需要所有者权益降低才可配平。因此缺失所有者权益情形下,中央银行无法在上缴利润的同期达到资产负债表配平。这也是我们觉得中央银行留存利润不再目前资产负债表的原因。

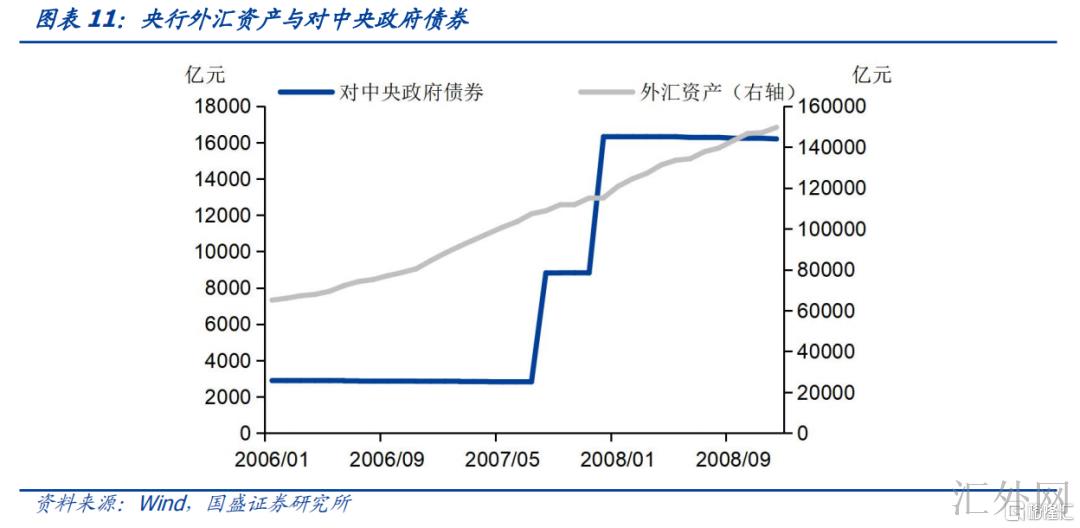

真相上,这次与2007年操作也不相同。2007年财政部发行国债置换中央银行外汇储备,中央银行买入国债,如此中央银行资产中政府债券有增长,而外汇资产降低,不造成中央银行权益的改变。中央银行持有政府债券范围大幅在2007年8月和12月分别增长6000亿元和7492亿元,但同期中央银行资产中外汇资产仍未下滑,即便顾虑到当时资本大幅流入,中央银行外汇资产增速迅速,但月均仍未胜过3000亿元。因此6000-8000亿的外汇资产降低应当会在月度上导致外汇资产的下滑,但真相上仍未体现。因此外汇资产降低也或许仍未完全在中央银行资产负债表中体现。

四、中央银行上缴利润会导致货币投放吗?

而对于留存收益上缴能否会导致货币投放,我们分两种情形分析。受于上缴的利润首要来自外汇储备投资收益,因此不消除上缴的是外币资产的机会,因此我们分上缴的是外币资产和本币资产两种情形分析。

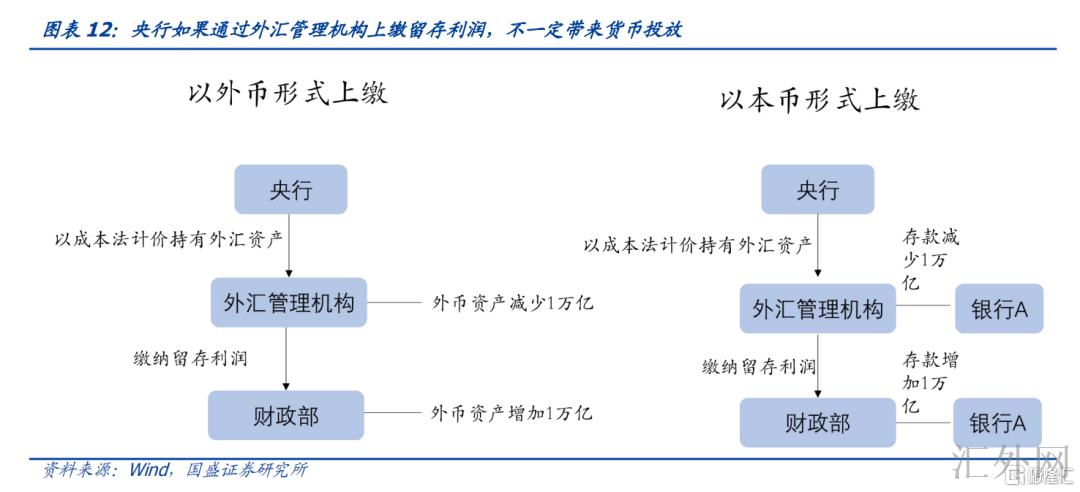

假使中央银行上缴利润是外币资产,那么相当于中央银行下属外管局主体将部分外汇储备按月划拨给财政部,这个不涉及本币资产的改变,因此不导致流动性投放。假使财政想将外汇资产转成本币资产,那么需求向商业银行或者外汇市场结汇,此时中央银行假使执行结汇,那就会形成货币投放,否则,不形成货币投放。可以目睹,以外币资产形式缴纳利润不直接导致货币投放,在结汇环节能否形成货币投放受制于中央银行。

假使中央银行上缴利润是本币资产,按我们以前分析,这代表着外汇储备管理主体拥有一定范围的本币资产,那么这部分资产存放在哪儿呢。从中央银行资产负债表来说,存放在中央银行机会不大,由于中央银行负债方并除备付金存款和其它存款性公司存款之外并无其它存款。而假使是存在商业银行,那么上缴利润则可以看成正常国企向财政上缴利润,这同样不会导致货币投放。

对债券市场来看,应将中央银行上缴利润的操作看成较为纯粹的财政政策,当前来说在货币层面并无确定性影响。假使中央银行上缴利润真的是来自表外留存收益,这不将对货币造成直接的投放效应,债券市场也不宜所以造成货币投放,或者近似于降准的确定分析。而是更应追踪中央银行资产负债表改变,来推测中央银行具体操作。债券市场任然受制于政策主方向和基本分析改变,在经济确定较高上涨计划,政策发力阻力上涨环境下,债券利率下探空间有限,往上存在风险。我们持续推荐控制久期,选取短久期高票息策略。

风险提示

中央银行超预计缩紧货币,测算结果存在误差。