12月工企利润总额同比降幅收窄。工企利润结构优化。装备制造业是2022年工业企业盈利的亮点。

国家统计局网站1月31日信息显示,2022年(1-12月),全国规模以上工业企业实现利润总额84038.5亿元,比上年下降4.0%,降幅较1-11月走扩0.4个百分点。单月数据方面,12月规模以上工业企业利润总额为6858.9亿元,同比下降6.6 %,降幅较11月单月收窄1.5个百分点。

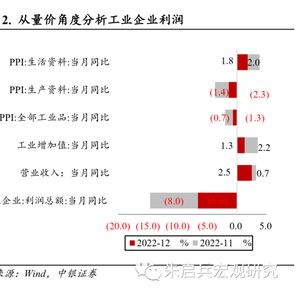

从量价角度看,12月工业企业利润总额当月同比降幅继续收窄,工业品价格趋稳或是当月数据的重要影响因素。一方面,12月疫情因素对工业生产的影响仍然明显,当月工业增加值同比增速仅为1.3%,较11月回落0.9个百分点,疫情限制生产活动。另一方面,在价格方面,12月尽管工业品价格延续下行趋势,但12月PPI、生产资料同比降幅有所收窄,较11月分别收窄0.6和0.9个百分点,价格趋稳或带动工业企业营收、盈利趋稳,12月工业企业营业收入同比增长2.5%,较11月加速1.8个百分点。

工企利润结构优化。12月当月,采矿业、制造业在工业企业利润总额中占比分别为6.4%和93.8%,较11月分别变动-9.6和13.2个百分点(当月公用事业利润总额为负)。12月制造业利润占比继续回升,采矿业占比明显下降,工业企业利润结构持续优化,随着疫情对生产的冲击持续缓释,盈利有望继续向中下游制造业传导。

据我们测算,12月当月,采矿业利润环比下降62.9%,续创2021年5月以来最大降幅;制造业利润环比上升7.7%。此外,12月电力、热力、燃气及水生产和供应业利润环比下滑107.4%,降幅较上月继续走扩;疫情政策调整对12月工业生产扰动明显,工业用电量下降或是导致行业盈利连续2月环比明显下降的重要原因。

制造业方面, 1-12月,在制造业利润总额累计占比中,原材料加工业占比仍明显低于过去12个月平均水平。从增速看,1-12月石油加工行业、黑色、有色金属冶炼及压延加工业利润总额同比分别下降82.8%、91.3%和16.1%,其中,石油加工行业降幅继续扩大7.9个百分点,原材料相关制造业盈利表现仍然弱势。

装备制造业是2022年工业企业盈利的亮点。1-12月,中游机械制造类在制造业中占比继续提升6.5个百分点,实现45.6%,其中,装备制造业利润同比增长1.7%,延续前三季度的增长态势,是2022年工业企业盈利的亮点。具体行业方面,铁路船舶航空航天运输设备行业利润比上年增长44.5%,较1-11月加快36.3个百分点,实现快速增长;电气机械行业受新能源产业等带动,利润增长31.2%,增速较1-11月加快1.5个百分点,增速已为连续第8个月加快。

风险提示:海外衰退风险;地缘关系的不确定性。

12月工企利润总额同比降幅收窄

国家统计局网站1月31日信息显示,2022年(1-12月),全国规模以上工业企业实现利润总额84038.5亿元,比上年下降4.0%,降幅较1-11月走扩0.4个百分点。单月数据方面,12月规模以上工业企业利润总额为6858.9亿元,同比下降6.6 %,降幅较11月单月收窄1.5个百分点。

营业收入、成本方面,2022年工业企业营业收入累计实现5.9%的增速,增速较1-11月继续下降0.8个百分点,每百元资产实现的营业收入为92.4元,较上月上升1.7元。2022年工业企业营业成本的累计增速为7.1%,较1-11月再度下降0.9个百分点。

盈利能力方面,规模以上工业企业2022年营业收入利润率实现6.09%,较1-11月下降0.14个百分点;工业企业利润总额同比下降4.0%,降幅较1-11月走扩0.4个百分点。

从量价角度看,12月工业企业利润总额当月同比降幅继续收窄,工业品价格趋稳或是当月数据的重要影响因素。一方面,12月疫情因素对工业生产的影响仍然明显,当月工业增加值同比增速仅为1.3%,较11月回落0.9个百分点,疫情限制生产活动。另一方面,在价格方面,12月尽管工业品价格延续下行趋势,但12月PPI、生产资料同比降幅有所收窄,较11月分别收窄0.6和0.9个百分点,价格趋稳或带动工业企业营收、盈利趋稳,12月工业企业营业收入同比增长2.5%,较11月加速1.8个百分点。

工企利润结构优化

工企利润结构优化。12月当月,采矿业、制造业在工业企业利润总额中占比分别为6.4%和93.8%,较11月分别变动-9.6和13.2个百分点(当月公用事业利润总额为负)。12月制造业利润占比继续回升,采矿业占比明显下降,工业企业利润结构持续优化,随着疫情对生产的冲击持续缓释,盈利有望继续向中下游制造业传导。

据我们测算,12月当月,采矿业利润环比下降62.9%,续创2021年5月以来最大降幅;制造业利润环比上升7.7%。此外,12月电力、热力、燃气及水生产和供应业利润环比下滑107.4%,降幅较上月继续走扩;疫情政策调整对12月工业生产扰动明显,工业用电量下降或是导致行业盈利连续2月环比明显下降的重要原因。

具体到子行业,采矿业的子行业中,1-12月,在采矿业利润总额中占比高于过去12个月平均水平的行业为煤炭开采和洗选业,石油和天然气开采业占比实现22.8%,低于12个月平均水平。2022年煤炭开采洗选业利润总额累计同比增速实现44.3%,较1-11月继续收窄2.7个百分点;煤炭开采洗选业为采矿业中利润占比最高的行业,该行业盈利能力同比涨幅的持续收窄,或使得后续采矿业盈利能力持续收缩,释放中下游成本端压力。值得一提的是,在外部多重因素的作用下,油气开采业仍维持较高的盈利能力,2022年油气开采业利润总额累计同比增速实现109.8%。

制造业方面, 1-12月,在制造业利润总额累计占比中,原材料加工业占比仍明显低于过去12个月平均水平。从增速看,1-12月石油加工行业、黑色、有色金属冶炼及压延加工业利润总额同比分别下降82.8%、91.3%和16.1%,其中,石油加工行业降幅继续扩大7.9个百分点,原材料相关制造业盈利表现仍然弱势。

装备制造业是2022年工业企业盈利的亮点。1-12月,中游机械制造类在制造业中占比继续提升6.5个百分点,实现45.6%,其中,装备制造业利润同比增长1.7%,延续前三季度的增长态势,是2022年工业企业盈利的亮点。具体行业方面,铁路船舶航空航天运输设备行业利润比上年增长44.5%,较1-11月加快36.3个百分点,实现快速增长;电气机械行业受新能源产业等带动,利润增长31.2%,增速较1-11月加快1.5个百分点,增速已为连续第8个月加快。

其他重要财务指标表现

资产负债率维持稳定。2022年1-12月,国内工业企业资产、负债同比分别增长8.2%和8.6%,资产负债率为56.6%,较1-11月下降0.3个百分点,工业企业资产负债率维持稳定。

企业下游需求有所回暖。1-12月工业企业应收账款同比增长12.3%,较1-11月上升0.1个百分点,低于去年同期1.0个百分点;应收账款平均回收期为52.8天,较1-11月缩短2.0天,较去年同期延长3.3天,应收账款回收期有所缩短,而应收账款同比增速上升,或反映出当前企业下游需求有所回暖。1-12月产成品存货累计同比增长9.9%,较1-11月下降1.5个百分点;工业企业产成品周转天数为17.6天,较1-11月缩短0.6天,在下游需求回暖的背景下,企业去库存加速。

风险提示:海外衰退风险;地缘关系的不确定性。